China's Handelsbilanzorientierte Wachstumsstrategie: was steckt hinter dem Erfolg?

Y = C + I + G + (X – M), so lautet die Formel zur Berechnung des BIP.

Die jährliche Veränderung gibt Auskunft über Wirtschaftswachstum oder -rückgang eines Landes.

Mathematisch betrachtet würde es ausreichen, dass einer der Bestandteile grösser wird, damit Y wächst: Konsumausgaben (C), private oder öffentliche Investitionen (I), Staatsausgaben (G) oder Handelsbilanz (X–M).

Die Realität sieht jedoch anders aus.

Eine ganze Reihe von Faktoren spielen eine entscheidende Rolle für ein gesundes und nachhaltiges Wirtschaftswachstum.

Handelsbilanzorientierte Wachstumsstrategie

China ist das beste Beispiel dafür.

Eine seiner Wachstumsstrategien bestand darin, die Handelsbilanz (X–M) zu erhöhen, in erster Linie durch eine Steigerung des Exportvolumens.

Zwischen 1989 und 2001 haben die Exporte durchschnittlich um 15 % pro Jahr zugenommen. Um diesen Ansatz verfolgen zu können, konnte sich China keine geldpolitischen Freiheiten erlauben.

Bis 2005 war der Yuan an den US-Dollar gekoppelt.

Seitdem hält sie ihn gegenüber dem Dollar stabil, mit einem Kurs, der seit 2009 zwischen 6 und 7 Yuan für 1 US-Dollar schwankt.

Diese Vorgehensweise trug einige Jahre Früchte.

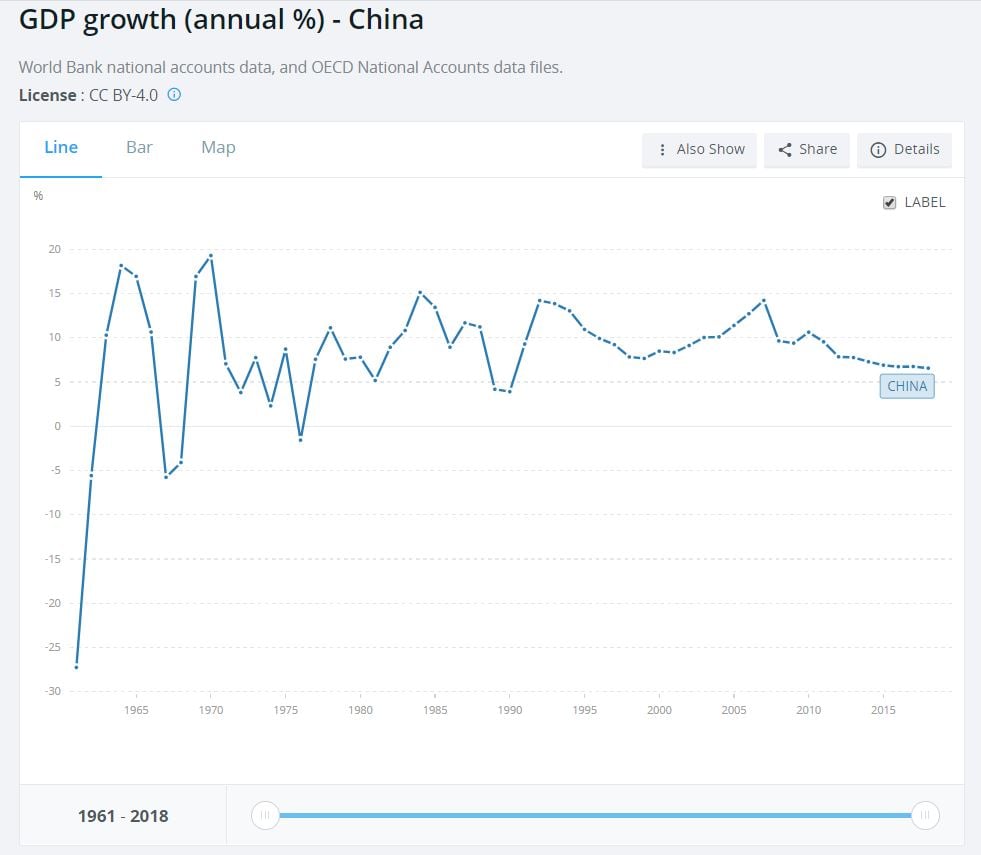

Der Weltbank zufolge lag das chinesische Wirtschaftswachstum 1970 bei 19,3 %, 1978 bei 11,1 % und 2007 bei 14,2 %.

2009 betrug es 9,4 %, mitten in der Subprime-Krise, wo diese Strategie aufgrund der Abhängigkeit Chinas vom Aussenhandel erste Schwächen offenbarte.

Aufschwung durch Investitionen – eine vermeintlich gute Idee?

Während die Mitgliedstaaten der Europäischen Union eine Sparpolitik betrieben, um ihre Volkswirtschaften wieder in Schwung zu bringen, setzte China auf Investitionen und Binnennachfrage – durch Erhöhung von C und I in der BIP-Gleichung (Y).

2010 belief sich das chinesische Wirtschaftswachstum auf 10,6 % (Weltbank).

Die Strategie eines durch Investitionen und Binnennachfrage getragenen Aufschwungs trug ebenfalls Früchte.

Aber auch diesmal nicht lange. So lag das Wachstum 2011 bei 9,5 %.

Seitdem ist es immer weiter zurückgegangen: 7,8 % in 2012, 7,7 % in 2013, 7,3 % in 2014, 6,9 % in 2015, 6,7 % in 2016, 6,7 % in 2017 und 6,6 % in 2018 (Daten der Weltbank).

Tatsächlich sind die Investitionen zwischen 2009 und 2011 (Daten des CEIC) von 43,6 % auf 48 % des BIP gestiegen, seitdem aber immer weiter zurückgegangen – 2018 beliefen sie sich auf 44,8 %.

Der private Konsum lag zwischen 2009 und 2011 stabil bei rund 36 % des BIP und ist nur 2018 leicht auf 39,3 % gestiegen.

Das wirft die Frage auf, ob China imstande ist, mit einem solchen Ansatz seine wirtschaftliche Entwicklung zu fördern.

Man hört im Zusammenhang mit den grössten Risiken für die Weltwirtschaft oft von einer «harten Landung Chinas».

Es drängen sich daher einige Fragen auf:

- Wodurch wird das Wirtschaftswachstum in China gebremst?

- Aus welchen Gründen sind die Strategien Chinas nicht ausreichend, um ein zweistelliges Wachstum wie in der Zeit von 1963 bis 2008 zu schaffen?

Welche Auswirkungen hatte die durch Exporte und die Kopplung des Yuan an den US-Dollar getragene Wachstumsstrategie auf die chinesische Wirtschaft?

Auswirkung Nr. 1: Mundell und sein Trilemma des Wechselkursregimes

Im Modell von Mundell spiegelt sich eines der chinesischen Dilemmas wider, die sich durch die exportgestützte Wachstumsstrategie und die zu deren Umsetzung betriebene Geldpolitik Chinas aufgetan haben.

Feste Wechselkurse sind nicht mit einer autonomen Geldpolitik und freier Kapitalbewegung vereinbar.

Um den Kurs im Rahmen der Dollarbindung konstant zu halten, verfolgt China eine Geldpolitik, die von dieser Strategie bestimmt ist.

Sie ist also allein darauf ausgerichtet, die Kapitalströme in Yuan zu beschränken bzw. zu kontrollieren, was die Internationalisierung der Währung behindert.

Auswirkung Nr. 2: Erhöhung der Devisenreserven und inflationäre Tendenzen

Diese Strategie hat in grossem Masse eine Zunahme der chinesischen Devisenreserven bewirkt.

Mit dem Verkauf von Yuan für den Kauf von US-Dollar hat die Public Bank of China (PBoC) Yuan auf den Markt geworfen und damit die inflationären Spannungen und die damit verbundenen Risiken erhöht.

Somit wurden erneute Eingriffe der PBoC (Sterilisation der Geldmenge bzw. quantitative Lockerung) notwendig.

Auswirkung Nr. 3: Abhängigkeit von Handelspartnern

China ist immer stärker von seinen Handelspartnern abhängig geworden, sowohl asiatische (auf die sie für den Import von Gütern für die Montage von Fertigerzeugnissen angewiesen ist) als auch amerikanische (auf die rund 30 % seiner Exporte entfallen).

Das bedeutet, dass China im Fall einer länger andauernden Wirtschaftskrise in den Ländern, mit denen es Handel treibt, eine Verschlechterung seiner eigenen Handelsbilanz droht.

Welche Folgen hatte die durch Investitionen und den Binnenkonsum getragene Konjunkturbelebung auf die chinesische Wirtschaft?

Folge Nr. 1: Anstieg notleidender Kredite

Die chinesische Regierung verlangte von den Gebietskörperschaften, dass sie sich aktiv durch Investitionen am Konjunkturbelebungsprogramm beteiligen.

Diese Gebietskörperschaften durften sich aber nicht verschulden.

Sie konnten somit kein Kapital aufzunehmen, um die Investitionen zu finanzieren, und die von der Zentralregierung auferlegten Investitionen überstiegen ihre eigenen finanziellen Möglichkeiten.

Um dieser Situation Abhilfe zu schaffen, legten sie Finanzierungsinstrumente auf, die sogenannten «lokalen Finanzierungsplattformen» (LFP).

In der Realität aber waren diese Instrumente nicht mit Kapital unterlegt: In erster Linie bestand die Kapitalisierung aus Übertragungen öffentlichen Vermögens, wie chinesische Grundstücke oder Beteiligungen an staatlichen Unternehmen.

Hinzu kamen Beteiligungen an Investmentfonds. Die Kapitalisierung der LFP erfolgte durch Kredite mit sehr kurzer Laufzeit, die die Aufnahme von Krediten mit längerer Laufzeit ermöglichten, mit denen die kurzlaufenden Kredite getilgt werden sollten.

Der Verschuldungsgrad dieser Gesellschaften lag bei etwa 100 %, obwohl das chinesische Recht eine Eigenkapitalausstattung von mindestens 30 % vorsieht.

Vor Aufnahme des Konjunkturbelebungsprogramms verwaltete eine Gebietskörperschaft zwischen zwei und vier LFP. Danach waren es zehn, die genauso wenig mit Kapital unterlegt waren.

Trotz der Umstrukturierung im Jahr 2000, die es den Banken ermöglichte, notleidende Kredite durch Verbriefung in ihrer Bilanz abzubauen, ist seit 2011 ein Anstieg dieser Kredite zu beobachten.

Da diese Darlehen nur bis zu einer Höhe von 40–50 % garantiert sind, steuert China auf eine gravierende Finanzkrise in den kommenden Jahren zu – eine direkte Folge der Konjunkturbelebung durch Investitionen.

In der Realität erfolgt diese Absicherung hauptsächlich durch Immobilien und Grundstücke (deren Wert aufgrund der chinesischen Immobilienblase schwankt).

Viele dieser notleidenden Kredite werden darüber hinaus bei Fälligkeit verlängert (Rollover), um deren Existenz zu verschleiern.

Folge Nr. 2: Anstieg der Rohstoff- und Energiekosten

China muss den Einsatz nicht erneuerbarer Ressourcen beschränken und auf erneuerbare Energien umsteigen.

Seit 2010 ist das Land der grösste Energiekonsument der Welt.

Seit 2008 ist China der grösste Bruttoimporteur von Kohle. Ein Umstieg ist notwendig, um die Gesundheit unseres gesamten Planeten zu bewahren, denn die Auswirkungen der Umweltverschmutzung durch die Überproduktion in China machen nicht vor den Landesgrenzen halt, sondern betreffen die ganze Welt.

Nach Marchiori (2011) hat eine Analyse der Weltbank gezeigt, dass nur 1 % der chinesischen Stadtbewohner Luft atmen, die als «nicht gesundheitsgefährdend» eingestuft ist.

Und das ist noch nicht alles: Eine Studie des Journal of Geophysical Research (Marchiori 2011) hat ergeben, dass toxische Partikel in der Luft von Los Angeles aus China stammen.

Die neuen Herausforderungen im Reich der Mitte

Herausforderung Nr. 1: Bekämpfung von Ungleichheiten

China ist ein Land, in dem es gravierende Ungleichheiten auf mehreren Ebenen gibt:

- Zwischen Männern und Frauen

- Zwischen Regionen

- In der industriellen und städtischen Entwicklung

- Beim Einkommen von Stadt- und Landbevölkerung

- Zwischen den reichen Provinzen an der Küste und den ärmeren Provinzen im Landesinneren.

Es gibt auch Unterschiede bei der Behandlung von staatlichen und privaten Unternehmen.

Für private Unternehmen ist es schwieriger, Kredite zu bekommen, und andere Finanzierungsmöglichkeiten als eigene Ersparnisse gibt es nicht – dadurch werden private Investitionen in dem Land erschwert.

Wenn China sich weiterentwickeln möchte, muss es diese Unterschiede möglichst umfassend beseitigen.

Herausforderung Nr. 2: Verbesserung der Löhne sowie der Qualität der Produkte und Dienstleistungen

Nach Mayneris et Poncet (2014) hat die Regierung eine Reform des Mindestlohns in Angriff genommen, im Zuge derer der Mindestlohn zwischen 2000 und 2003 um 6,9 % und von zwischen 2004 und 2007 um 15,5 % gestiegen ist.

Die Gemeinden tragen dafür Sorge, dass der Mindestlohn mindestens 40–60 % des durchschnittlichen lokalen Arbeitsentgelts entspricht.

China ist bekannt als «Werkbank der Welt»; es hat Arbeitskräfte im Überfluss und billig sind sie obendrein.

Das ist einer der grössten Wettbewerbsvorteile des Landes.

Die Verbesserung des chinesischen Mindestlohns könnte also zur Folge haben, dass die Wettbewerbsfähigkeit Chinas im Vergleich zu anderen Ländern abnimmt, in denen Arbeitskräfte weiterhin billig sind.

Der wirtschaftliche Nutzen einer solchen Lohnentwicklung ist jedoch so gross, dass China nichts zu befürchten haben dürfte, weil die Wirtschaft insgesamt davon profitiert.

Da die Anhebung des Mindestlohns einen Anstieg der Produktionskosten bewirkt, dürften weniger effiziente Unternehmen verschwinden und den Weg frei machen für Unternehmen mit höherer Effizienz.

Die gesamte Wirtschaft wird somit produktiver.

Der Weltbank zufolge gehört China seit 2001 zur Kategorie der Länder mit mittlerem Einkommen. Guillot (2015) verweist darauf, dass sich China derzeit in einer «Falle des mittleren Einkommens» befindet:

Die Löhne sind im Vergleich zur eher geringen Wertschöpfung der hergestellten Güter zu hoch. Darüber hinaus sinkt der Ertrag pro Kopf seit 2007 stetig (9 % in 2007 und 4,5 % in 2013).

Mit dem Anstieg der Arbeitskosten muss eine Verbesserung der Qualität und der Wertschöpfung einhergehen.

Das Programm «Made in China 2025» verfolgt genau dieses Ziel.

China soll dabei zu einer «industriellen Grossmacht» werden, durch Forschung, Innovation und Herstellung von Gütern mit hoher Wertschöpfung.

Dazu muss China gleichzeitig in die Bildung seiner Bürger investieren.

Und es muss seine «Erneuerung» vorantreiben: China ist ein Land, das altert – Schuld daran ist die von 1979 bis 2015 betriebenen Ein-Kind-Politik.

Die Altersgruppe «60+» macht rund 20 % der Bevölkerung aus, während die 15- bis 59-Jährigen nur etwa 70 % der Gesamtbevölkerung ausmachen (Li 2014).

Herausforderung Nr. 3: Verbesserung des Renten-, Arbeitslosen- und Gesundheitssystems

Die Zukunft ist für den chinesischen Bürger momentan sehr ungewiss. Das Sozialversicherungssystem (Rente, Arbeitslosigkeit und Gesundheit) ist so marode, dass die Bevölkerung nicht vertrauensvoll in die Zukunft blicken kann. Wenn die chinesische Regierung möchte, dass ihre Bürger mehr konsumieren, muss sie das Vertrauen stärken.

Das chinesische Volk muss für seine Pensionierung, etwaige Arbeitslosigkeit und die Finanzierung gesundheitlicher Probleme selbst sparen. Diese Ersparnisse machten 2011 50 % des chinesischen PIB aus (Artus, Mistral et Pagnol, 2011). Eines der Ziele des 12. Fünfjahresplans der chinesischen Regierung (für den Zeitraum 2011 bis 2015) bestand in der Erhöhung des Anteils der Steuereinnahmen, der für die soziale Sicherheit bestimmt ist, auf 25 %.

2014 wurden 35,6 % der gesamten Steuereinnahmen für Bildung, medizinische Versorgung, soziale Sicherheit und Sozialwohnungen ausgegeben. Allerdings flossen nur 10,5 % in die soziale Sicherheit (Jie Pan, Deslandes, Aubel, Su et Yang, 2016).

Auch bei der Altersrente gibt es grosse Unterschiede: Beamte erhalten eine Pension von rund 3500 Yuan, während Rentner in den Städten nur 1600 Yuan beziehen (Aidi 2014) und Rentner auf dem Land noch weniger.

Mit anderen Worten, China muss Reformen umsetzen, um sein Land besser zu regieren

Um weiter zu wachsen und vielleicht die USA zu entthronen und zur grössten Wirtschaftsmacht der Welt zu werden, muss China Reformen auf den Weg bringen.

Das Land muss sein Banken- und Finanzsystem stärken und verbessern. Dies funktioniert nur mit der Internationalisierung des Yuan, einem Ziel, das derzeit nur schwer zu erreichen ist, weil der Yuan an den US-Dollar gekoppelt ist.

Gleichermassen wichtig ist es, dass sich China für den internationalen Markt öffnet. Hierzu gehört auch der Zugang seines Binnenmarkts zu ausländischen Instituten.

Zudem muss das Vertrauen ausländischer Investoren gestärkt werden, indem die politische und rechtliche Stabilität in dem Land gewährleistet wird. Gerade weil China protektionistisch eingestellt ist, muss sichergestellt werden, dass ausländische private Unternehmen nicht gegenüber chinesischen staatlichen oder privaten Unternehmen benachteiligt werden.